刘海影 FT中文网

“全球化IV”经历的供给链重构与产业链拆分将是痛苦的。幸运的话,世界将仅经历通胀与经济减速;不幸运的话,世界将直面一系列经济崩塌与金融危机。

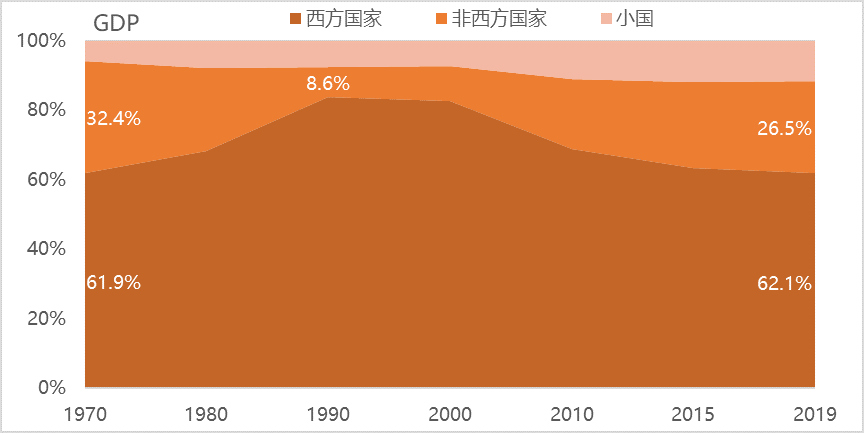

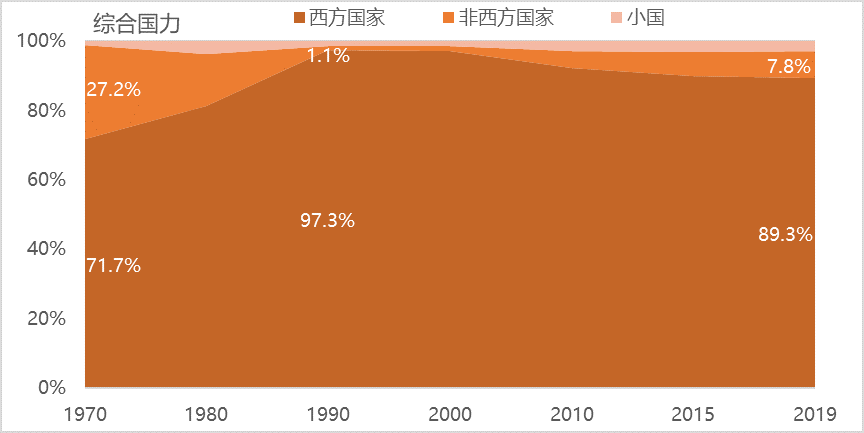

上图显示,从经济实力角度衡量,小国的经济占比从1970年的5.7%上升到2019年的11.5%,翻了一倍,但由于人均收入低,国家实力占比仍旧只有微不足道的2.9%,同期其人口数量占比从26.6%上升到39.9%。对第二集团而言,1970年经济规模占比达到32.4%,随着苏东集团崩溃,到2000年下降到9.8%,中国崛起之后,第二集团经济规模占比到2019年上升到26.5%。而如果从国家实力角度来看,1970年第二集团的国家实力占比达到27.2%,2000年下降到1.4%,到2019年上升到7.8%,回升了接近5倍。西方国家的第一集团,人口目前占15.6%,经济规模占60.6%,而国家实力占比达到88.9%,虽然相对于2000年的96.5%有所下滑,优势仍旧十分巨大。

冷战中,苏东集团依托26.8%的实力占比,对抗实力占比71.7%的西方,在朝鲜、越南、古巴、非洲、中东等地保持战略进攻姿态,但实质性所得不大,并最终在1990年彻底输掉冷战。 现在,第一集团与第二集团人口之比为17.4%:43.6%,而实力之比为89.3%:7.8%,之前由于左右分裂、民意散漫而导致的弱点很大幅度上在俄乌战争之后被修正,将加快全球安全秩序与制度安排的重整步伐。这种情况下,我们将目睹旧的全球化的逝去,而会迎来新的全球化浪潮。 迄今为止,全球化事实上已经经历了三轮,每一轮都对世界历史产生了深刻影响。1814年维也纳会议后的全球化可以称为全球化I,一方面裹挟法国、德国等的工业化,另一方面对非西方国家以殖民化面貌呈现自身。这一波全球化在1914年的炮声与1929年的惊慌中崩塌,并最终走到二战门口。二战后以北约与华约对峙为骨架的全球化可以称为全球化II,其特点是大部分小国忙于独立建国与政治斗争,只有少部分国家如日本、亚洲四小龙等有幸搭上西方班车,华约内部则建立了独立于西方集团的经贸体系,双方展开激烈的政治、军事斗争。苏东集团在1990年崩溃后,展开了汹涌的全球化III,西方集团没有明确的敌人,此次可谓最为包容的全球化,中国是这一波全球化的最大受益人与最佳追赶者,印度、东盟等国也加入其中。 在全球化III中,中国建立了完整的产业链经济体系,也塑造了令跨国公司垂涎的庞大国内市场。事实上,中国嵌入全球产业链如此之紧密,以至于整个东亚、东南亚国家在某种程度上都被整合在这一体系中,韩国、台湾地区、越南等东盟国家都在很大程度上以中国出口部门为自己的上家或者下家,共同造就了中国强大的出口部门。中国出口部门如此强大,占全球出口额比例达到全球史无前例15%左右的高度,远超之前贸易立国的德国与日本,对美顺差达到4182亿美元(2018年),占当年美国贸易逆差5809亿美元的72%,全球各国与中国贸易规模大于与美国贸易规模的国家比例,从2000年的20%上升到2020年的74%。 2018年开始了全球化III的瓦解,并在2022年完成自身。按照美国政治学者戴尔•科普兰的“贸易预期理论”,“假如一个经济上依赖他国的国家对于未来环境的预期是正面的,那么……经济相互依赖就成了促进和平的力量”,但如果这种预期是负面的,担心与他国的贸易可能滋养潜在敌国更加强大,则经贸脱钩即成现实选择,即使将为此付出短期经济代价。2018年,美国前任总统发起的贸易战已经显露了这样的底部逻辑,显示美国不再视中国为其同路人,而本次俄乌战争的猝然爆发,对俄罗斯的严厉制裁导致西方国家相关公司损失惨重,德国等严重依赖俄罗斯天然气的国家也付出极大经济代价,让这一逻辑在整个西方世界的民间与官方深入人心。 对(西方)全球资本的产业布局而言,2018年中美贸易战、2020年新冠疫情冲击与2022年俄乌战争指向同一个方向,之前仅仅考虑供应链效率与投资利润率的思考方式将会被修正,供应链安全性、弹性与冗余度得到更高的指标值,都会现实地迫使全球资本重新调整其全球产业链布局。 2018年之后,全球资本的再配置开始起步,刚开始是以供给链短程化与本地化的形式呈现,反映出全球资本对未来格局仍旧处于观望状态。2020年疫情冲击、2022年俄乌战争、2022年上海封城抗疫无疑进一步凸显了依赖中国产业链的风险,对于全球资本来说,降低自身供应链对中国体系的依赖,成为不公开宣称却不得不考虑的选项。第二集团中俄罗斯、伊朗已被排斥在外,对土耳其、沙特阿拉伯、印度、巴西猜忌不深,对中国却疑虑重重,国际资本必须考虑,一旦发生中国与西方对峙情形,可能的制裁将在哪些方面伤害自己的供应链,并为此做出提前安排。 对此,供给链短程化与本地化已经有所不足,西方资本开始寻找对中国产业链的替代,在越南、印度、东欧、墨西哥等国家地区投入更多努力,坚定而有序地降低自己对中国的产业链依赖与暴露,构建一个即使脱离中国产业链也能大体正常运行的产业链结构。到2021年,中国对美顺差占美国贸易逆差之比短短4年内从72%降低到41%。 假以时日,全球化IV将呈现全球化II与全球化III相混合的特征,一方面,这一格局体现出与全球化II的相似性,以西方为中心的经贸网络与以中国为中心的经贸网络之间的距离将会拉大,壁垒将会升高,不再是全球化III时代中国无障碍嵌入全球经贸网络的状况;与全球化II时期相比,区别在于两个网络之间仍旧具有深厚、复杂的经济联系,而且不同于全球化II时期的两个集团(西方与苏东),相互之间的关系也将更多呈现政经方面的竞争而不是军事方面的斗争。另一方面,149个小国将如同全球化III时期一样拥有全球化通道,其中一些国家可能再现四小龙奇迹,对这149个国家而言,全球化水平仍将继续提升。 全球化IV时期,旧的全球制度安排将会面临重造。政治方面,联合国、安理会等传统的多边主义制度安排可能被西方冷落,重起炉灶打造更具行动力的、西方主导的国际决策机制;军事方面,北约将会扮演更加积极的角色;经济方面,WTO多边协商机制的作用将被弱化,西方国家之间、西方国家与非西方国家之间的双边、区域性贸易协议会迎来新一波谈判浪潮,以替代大部分WTO功能;金融方面,IMF将遭遇挑战,世界银行进一步边缘化,以美联储为中心的央行货币互换网络走到前台;法律上,国际法庭将被更加频繁地使用。 全球化IV必将经历的供给链重构与产业链拆分将是痛苦的,许多经济体将付出沉重代价,输家与赢家将迭次浮现。不能确定的是,这种重构与再造的速度及其有序程度。幸运的话,世界将只是经历通货膨胀与经济减速;不幸运的话,世界将不得不直面一系列经济崩塌与金融危机。